「配偶者の区分」について、記入の仕方を教えてください。

「配偶者の区分」について、記入の仕方を教えてください。

ページID:170040010-663-435-466

更新日:2025年9月4日

お答えします

お答えします

配偶者の収入の種類とその金額により、記入方法が異なります。

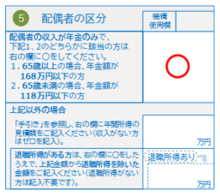

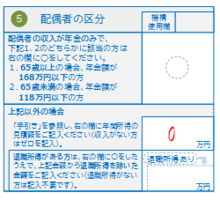

1.控除対象となる配偶者の対象となる年の収入見積もりが公的年金(遺族年金・障害年金は除きます)のみである場合

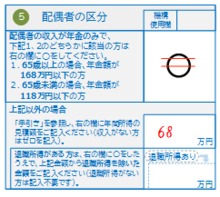

(1)配偶者の年齢(対象となる年の12月31日時点で判断します)および収入金額が以下に該当する場合

- 65歳未満=年金収入が118万円以下

- 65歳以上=年金収入が168万円以下

「配偶者の区分」欄の上段に丸をつけてください。

電子申請により提出する場合

「配偶者の収入」欄で「1.収入が年金のみ。65歳以上の場合168万円以下、または65歳未満の場合118万円以下の年金額」を選択してください。

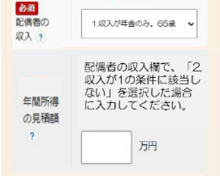

(2)年金収入が上記(1)に記載の金額より多い場合

「所得金額の計算方法(PDF)」をご覧いただき、年間所得見積金額を計算し、「配偶者の区分」欄の中段に見積金額を万円単位で記入してください。

電子申請により提出する場合

マイナポータルを利用した簡易な電子申請により提出する場合は、「配偶者の収入」欄で「2.」を選択し、「年間所得の見積額」欄を入力してください。

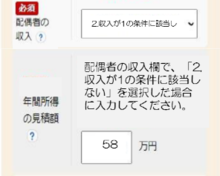

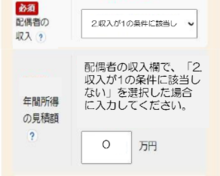

2.控除対象となる配偶者の対象となる年の収入がない見込みである場合

「配偶者の区分」欄の中段にゼロを記入してください。

電子申請により提出する場合

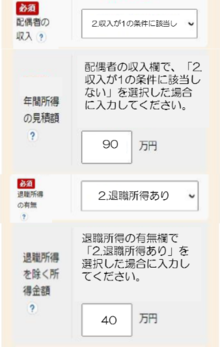

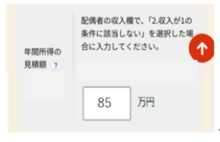

「配偶者の収入」欄で「2.収入が1の条件に該当しない」を選択し、「年間所得の見積額」欄にゼロを入力してください。

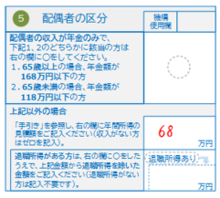

3.配偶者の対象となる年の収入見積もりが公的年金以外にある、または複数の収入がある場合

「所得金額の計算方法(PDF)」をご覧いただき、年間所得見積金額を計算してください。

「配偶者の区分」欄の中段に見積金額を万円単位で記入してください。

複数の収入がある場合は、収入の種類ごとに所得額を計算し、すべての所得額を合計した金額を記入してください。

電子申請により提出する場合

「配偶者の収入」欄で「2.収入が1の条件に該当しない」を選択し、「年間所得の見積額」欄を入力してください。

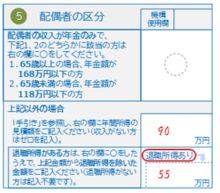

4.配偶者が退職手当等を受ける見込みがある場合

まず、上記3.を参照して「配偶者の区分」欄の中段に退職所得を含んだすべての合計所得見積金額を万円単位で記入してください。

そして「配偶者の区分」欄の下段の「退職所得あり」に丸をしたうえで、退職所得を除いた所得見積金額を万円単位で記入してください。

中段に記入する見積金額は退職所得を含んだすべての所得見積金額の合計、下段に記入する見積金額は中段に記入した金額から退職所得を除いた金額です。お間違えのないようご注意ください。

電子申請により提出する場合

「配偶者の収入」欄で「2.収入が1の条件に該当しない」を選択し、「年間所得の見積額」欄に退職所得を含んだすべての所得見積金額の合計を入力してください。そのうえで、「退職所得の有無」欄で「2.退職所得あり」を選択し、「退職所得を除く所得金額」欄に退職所得を除いた金額を入力してください。

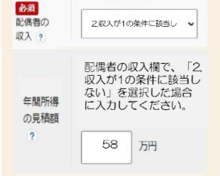

5.前年分の申告内容から変更がある場合

「配偶者の区分」欄の印刷されている項目を二重線で抹消し、欄の余白に変更後の内容を記入してください。前年の配偶者の年間所得見積金額が58万円以下で申告いただいた場合、一律、上段に丸が印刷されています。前年より配偶者の収入が増加した場合は、丸を抹消し、改めて所得見積金額を中段にご記入ください。

電子申請により提出する場合

電子申請の画面上では、前年の配偶者の年間所得見積金額が58万円以下で申告いただいた場合、「配偶者の収入」欄が「1.収入が年金のみ。65歳以上の場合168万円以下、または65歳未満の場合118万円以下の年金額」に「該当」と表示されます。電子申請により提出する場合は、「配偶者の収入」欄と「年間所得の見積額」欄の入力内容を変更してください。