3号不整合記録問題とは何ですか。

3号不整合記録問題とは何ですか。

ページID:150010-324-004-064

更新日:2016年1月29日

お答えします

お答えします

いわゆるサラリーマンの会社員や公務員などの第2号被保険者(夫、または妻)に扶養されている配偶者(妻、または夫、20歳以上60歳未満の方)は、国民年金の第3号被保険者となり、ご自身で保険料を納付する必要はありません。 しかし、その後、扶養する方の退職などで、ご自身が第3号被保険者の資格を有さなくなれば、国民年金保険料の納付が必要な第1号被保険者となりその届出はご本人が行うように義務付けられています。

ところが、その届出が行われなかったため、第3号被保険者のままの年金記録である方が相当数あることが判明し、「3号不整合記録問題」といわれています。

具体的には、例えば

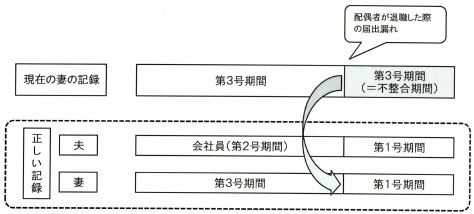

パターン1

夫がサラリーマンを辞め、自営業をはじめたことにより第1号被保険者となった場合などは、その被扶養配偶者である妻は第3号被保険者から第1号被保険者となる届出を行い、国民年金保険料を納付することが必要ですが、この届出がなされず、第3号被保険者のままとなっているケース

<参考図>

会社員だった夫が退職し、厚生年金加入者(第2号被保険者)でなくなった以降も、妻が第3号被保険者のまま管理されているケース

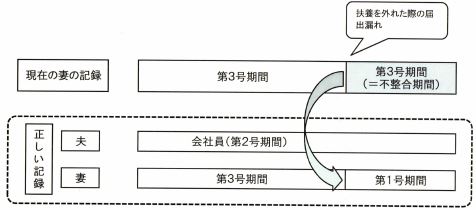

パターン2

妻の収入が増加し、年収が130万円(現在の基準)を超えたことなどにより、夫の扶養から外れた場合は、第3号被保険者から第1号被保険者となる届出が必要となりますが、この届出がなされず、第3号被保険者のままとなっているケース

<参考図>

妻の収入増(年収130万円(現在の基準)以上)などにより、夫の扶養から外れた以降も、第3号被保険者のままの記録となっているケース

この問題に対しては、平成25年7月に施行された「公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律」(いわゆる「厚年法等改正法」)により対応することとしています。