令和7年度税制改正に伴う公的年金等に係る対応

ページID:140010010-656-149-767

更新日:2025年11月28日

令和7年度税制改正について、所得税法等の一部を改正する法律(令和7年法律第13号)が令和7年3月31日に公布され、令和7年12月1日より施行されます。

これにより、「所得税の基礎控除の引き上げ」が行われ、令和7年12月の年金支払時に改正後の一定の控除額を用いて計算した1年分の税額と、既に源泉徴収した税額との精算を行います。

1.公的年金等に係る所得税の基礎控除の引き上げへの対応

(1)所得税の基礎控除の引き上げに係るポイント

基礎控除の引き上げに伴い、公的年金の源泉徴収の対象とならない年金額が205万円未満(65歳未満は155万円未満)に引き上げられました。

基礎控除の金額は年金額によって2段階に分かれ、対象者に引き上げ額の上乗せが適用されます。

ただし、令和7年分の所得税の源泉徴収については、年金額が205万円以上242万円以下(65歳未満は155万円以上213万円以下)の場合についても、一律242万円(65歳未満は213万円)を超える場合の控除額が適用されます※。

※65歳以上で年金額が198万円超242万円以下の方(65歳未満は年金額が154万円超212万6,667円以下)は確定申告を行うことで還付を受け取ることができる場合があります。

受給者の年齢 |

令和7年の各月の年金支払時 | 令和7年12月の精算時 |

|---|---|---|

65歳以上 |

公的年金等の月額割×25%+65,000円 (135,000円未満となる場合は、135,000円) |

公的年金等の月額割×25%+100,000円 (165,000円未満となる場合は、165,000円) |

| 65歳未満 | 公的年金等の月額割×25%+65,000円 (90,000円未満となる場合は、90,000円) |

公的年金等の月額割×25%+100,000円 (125,000円未満となる場合は、125,000円) |

(2)所得税の還付対象者

以下の条件をすべて満たす者が還付対象者となります。

- 新法、旧法および統合共済(旧三共済・農林共済)のいずれかの老齢年金を受給している方

- 令和7年2月定期支払から令和7年11月随時支払に所得税の源泉徴収がある方

- 国内に居住している方

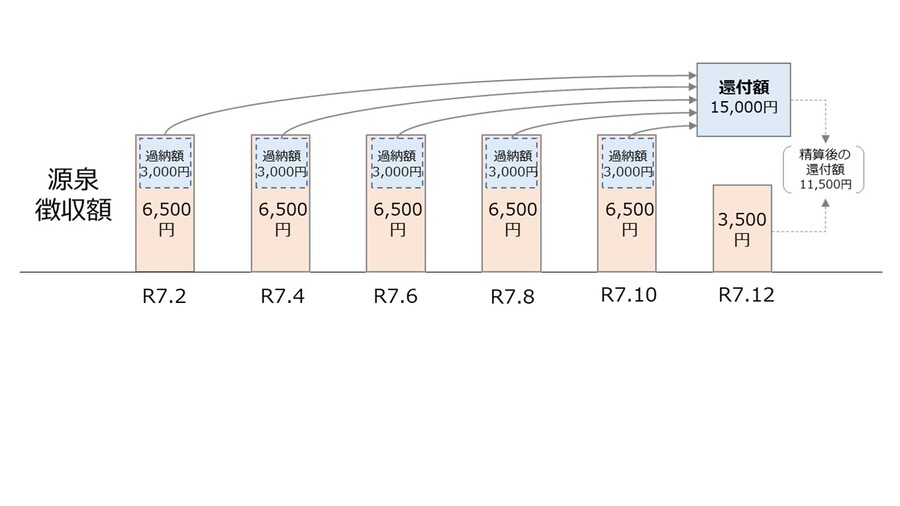

(3)令和7年分の所得税の還付対応

令和7年10月の年金支払までは改正前の所得税額で源泉徴収を行います。

令和7年12月の年金支払時に令和7年分の改正後の所得税額と改正前の所得税額との差額を還付します。

令和7年分の所得税の還付対応

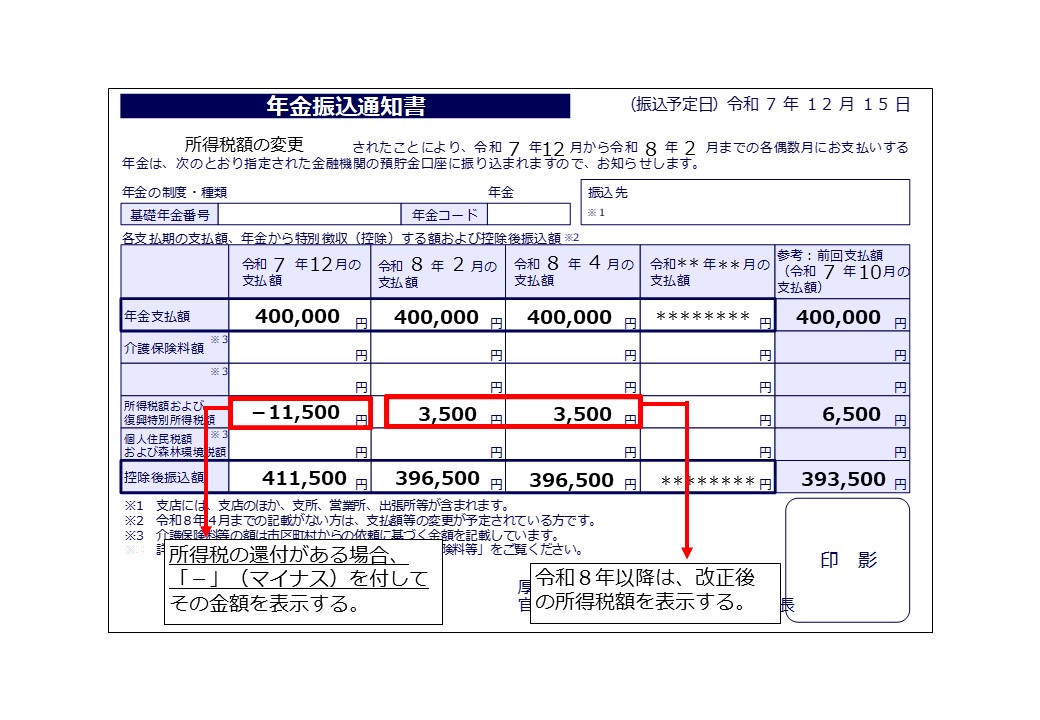

2.令和7年12月に送付する年金振込通知書

令和7年12月に送付する年金振込通知書の「所得税額および復興特別所得税額」欄に、精算後の税額を表示しており、「-」(マイナス)が付されている場合は還付額を示しています。

年金振込通知書表面

関連情報

令和7年度税制改正による所得税の基礎控除の見直し等の詳細は、国税庁のホームページをご覧ください。