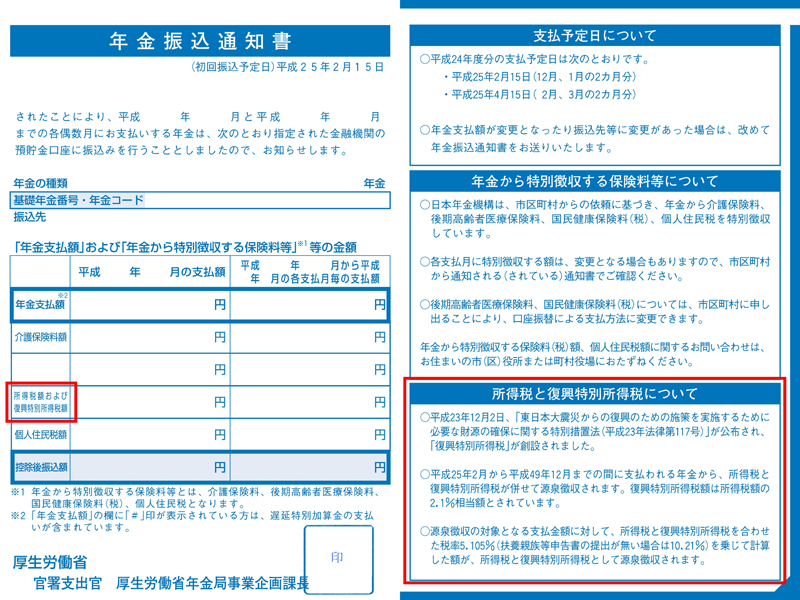

平成25年2月に支払われる年金から「復興特別所得税」が源泉徴収されます

ページID:170010010-831-851-964

更新日:2014年4月21日

平成23年12月2日に東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法(平成23年法律第117号)が公布され、「復興特別所得税」が創設されました。

- 平成25年2月に支払われる年金から、所得税および復興特別所得税が源泉徴収されます。

- 復興特別所得税は、平成25年1月1日から平成49年12月31日までの間に生ずる所得について源泉所得税を徴収する際、併せて源泉徴収されます。

- 源泉徴収される復興特別所得税の額は、源泉徴収される所得税の2.1%相当額とされています。

- 復興特別所得税の源泉徴収は、所得税の源泉徴収の際に併せて行うこととされているため、源泉徴収の対象となる支払金額等に対して合計税率を乗じて計算した金額を源泉徴収します。

- 源泉徴収税率は次の計算で求めることになります。

合計税率 = 所得税率(%)× 102.1%

| 扶養親族等申告書の提出有り | 扶養親族等申告書の提出無し | |

|---|---|---|

| 所得税率(%) | 5 | 10 |

| 合計税率(%) | 5.105 | 10.21 |

復興特別所得税に関するQ&Aは年金Q&A (年金と税金)をご覧ください。

平成25年2月の年金振込通知書は次のとおりです。

以下の画像をクリックすると拡大します。

以下の画像をクリックすると拡大します。