公的年金から源泉徴収される所得税等の定額減税

ページID:140010010-504-308-366

更新日:2024年6月17日

令和6年分の所得税および令和6年度分の個人住民税の「定額による特別控除(定額減税)」が実施されます。

これにより、老齢年金および退職を事由とする年金から源泉徴収される所得税および特別徴収される個人住民税も減税されるため、その内容をお知らせします。

(所得税法等の一部を改正する法律(令和6年法律第8号)等の施行)

1.公的年金における定額減税

(1)控除される金額

所得税および個人住民税の定額減税が行われます。減税される金額は、次の金額の合計です。なお、合計額が所得税額または個人住民税額を超える場合は、それぞれの税額が減税額の限度となります。

| 所得税 | 個人住民税 | |

|---|---|---|

| 本人 | 30,000円 | 10,000円 |

配偶者(※1)または扶養親族(※2) |

1人につき30,000円 |

1人につき10,000円 |

なお、減税の対象は国内居住者に限ります。

※1 提出いただいた令和6年分の公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者で合計所得金額の見積額が48万円以下の者に限る。

※2 提出いただいた令和6年分の公的年金等の受給者の扶養親族等申告書に記載された控除対象扶養親族(16歳以上)または扶養親族(16歳未満)で合計所得金額の見積額が48万円以下の者に限る。

制度の詳細は、国税庁ホームページ「![]() 定額減税特設サイト(外部リンク)」をご確認ください。

定額減税特設サイト(外部リンク)」をご確認ください。

(2)所得税の減税

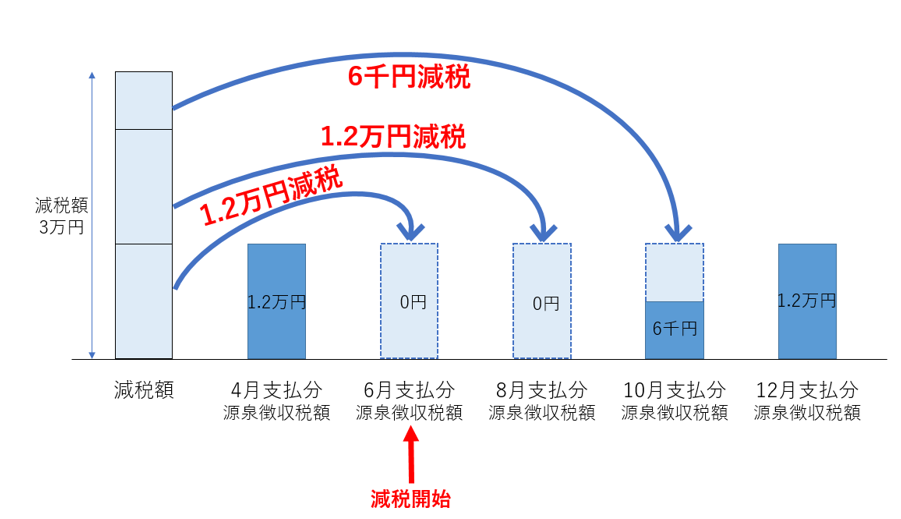

老齢年金および退職を事由とする年金から所得税が源泉徴収されている方を対象に、年金から源泉徴収する所得税が減税されます。減税される金額は、提出した「令和6年分の公的年金等の受給者の扶養親族等申告書」の記載内容に基づき計算されます。令和6年6月に受け取る年金から減税が行われ、6月に全額を減税しきれない場合は、以後令和6年中に受け取る年金から順次減税されます。

減税のイメージ

2カ月に1回支払われる年金から1万2千円の所得税を源泉徴収されている方が、本人分3万円を減税される場合

年金振込通知書への記載

定額減税の対象となる方に送付する年金振込通知書には、定額減税後の税額を記載しています(所得税額および復興特別所得税額)。

(「参考:前回支払額」欄の「所得税額および復興特別所得税額」との差額がおおむねの定額減税額になります。)

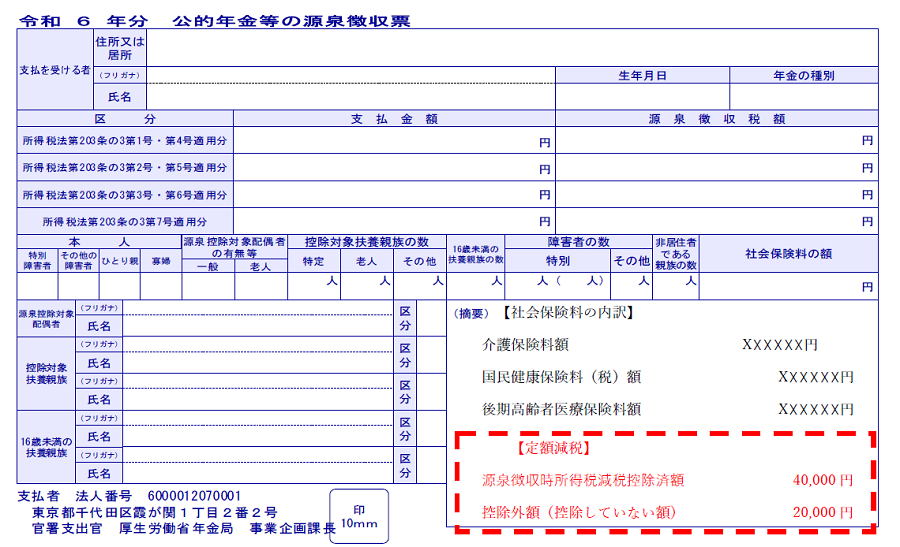

公的年金等の源泉徴収票への記載

実際に所得税額から控除した減税額及び控除しきれなかった金額については、令和7年1月にお送りする公的年金等の源泉徴収票の摘要欄に記載します。

- 令和6年中に減税された所得税額:「源泉徴収時所得税減税控除済額×××,×××円」

- 控除しきれなかった金額:「控除外額(控除していない額)×××,×××円」

記載イメージ

記載イメージ

(3)個人住民税の減税

老齢年金および退職を事由とする年金から個人住民税が特別徴収される方を対象に、年金から特別徴収する個人住民税が減税されます。令和6年10月に受け取る年金から減税が行われ、10月に全額を減税しきれない場合は、以後令和6年度中に受け取る年金から順次減税されます。

なお、定額減税の対象者や減税額、減税後の税額は、お住まいの市区町村で決定されるため、詳しくはお住まいの市区町村までお問い合わせください。

(4)複数の年金を受け取っている方や給与所得がある方にかかる控除額の調整

複数の年金を受け取っている方や年金の他に給与所得がある方については、それぞれ源泉徴収税額から定額減税が行われます。なお、複数の公的年金等や給与等で重複して定額減税を受けたことのみをもって、確定申告を行う必要はありません。

このため、従来どおり、確定申告すれば税金が還付される方や、その年中の公的年金等の収入金額が400万円以下であって、かつ、その年分の公的年金等に係る雑所得以外の所得金額が20万円以下であることにより、確定申告が不要とされている方など一定の方については、必ずしも確定申告をする必要はありません。

なお、確定申告が必要な方や、確定申告が不要であっても所得税の還付を受けるために還付申告書を提出する方は、申告において最終的な年間の所得税額と定額減税額との精算が行われることとなります。

確定申告などの所得税に関するお問い合わせは、![]() 管轄の税務署(外部リンク)に相談してください。

管轄の税務署(外部リンク)に相談してください。

※個人住民税の特別徴収に関するお問い合わせは、お住まいの市区町村に相談してください。

2.定額減税にかかる調整給付

減税額が、年金から源泉徴収する所得税額および特別徴収する個人住民税額を上回り、控除しきれない金額がある場合、各市区町村で行われる給付措置を受けられる場合があります。

詳しくはお住まいの市区町村にお問い合わせください。