第3号被保険者(専業主婦・主夫)からの手続きが遅れた方へ

ページID:150010-708-644-117

更新日:2020年9月1日

専業主婦・主夫の年金が改正されました(平成25年7月実施)

手続きをすれば年金を受け取れる場合があります!

次のケースで、国民年金の切り替えの届出(3号から1号)が遅れたことにより、未納期間が発生した方はすぐにお問い合せください。

- サラリーマンの夫が、

・退職した

・脱サラして自営業を始めた

・65歳を超えた

・亡くなった - サラリーマンの夫と離婚した

- 妻自身の年収が増えて夫の健康保険証の被扶養者から外れた 等

※ 妻が会社員、夫が専業主夫の場合も同じです。

お問い合わせが遅れると、

- 65歳以上の方は、年金の受け取りも遅れます。

- 65歳未満の方は、障害・遺族年金を受け取れないおそれがあります。

お問い合わせ先

最寄りの年金事務所、または『ねんきん加入者ダイヤル』へ

〈ねんきん加入者ダイヤル〉0570-003-004

お問い合わせの際は、年金手帳など基礎年金番号がわかるものをご用意ください。

受付時間

月曜日~金曜日 午前8時30分~午後7時00分

第2土曜日 午前9時30分~午後4時00分

- 祝日(第2土曜日を除く)、12月29日~1月3日はご利用いただけません。

専業主婦・主夫年金の改正の概要

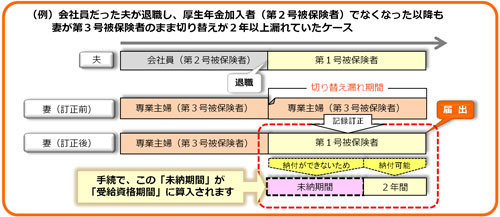

原則として20歳から60歳までのすべての方が年金に加入することになっていますが、会社員や公務員(第2号被保険者)に扶養されている配偶者(専業主婦:第3号被保険者)は、保険料を納める必要はありません。

ただし、夫が退職したときや、妻自身の年収が増えたときなどは、届出(第3号被保険者から第1号被保険者への切り替えの届出)をして、保険料を納めなくてはなりません。

この届出が2年以上遅れた場合、2年より前の期間は保険料を納付することができないため、保険料の「未納期間」が発生します。

平成25年6月に年金の法律が改正され、このような方が手続き(![]() 特定期間該当届(PDF 232KB)の提出)をすれば、「未納期間」を年金を受けとるための「受給資格期間」に算入できるようになりました。(平成25年7月1日から受付開始)

特定期間該当届(PDF 232KB)の提出)をすれば、「未納期間」を年金を受けとるための「受給資格期間」に算入できるようになりました。(平成25年7月1日から受付開始)

- 妻が会社員、夫が専業主夫の場合も同様です。

- この「受給資格期間」は、老齢年金を受給するために必要な加入月数(原則10年(120月))には算入されますが、老齢基礎年金の年金額には反映されません。

手続きをすれば、年金を受け取れない事態を防止できる場合があります。

無年金から年金受給に!

年金を受け取るためには、一定の「受給資格期間」(保険料を納めている期間など)が必要です。

- 老齢基礎年金 ⇒ 10年以上の「保険料を納めている期間など」があること

- 障害・遺族基礎年金 ⇒ 加入期間の2/3以上が「保険料を納めている期間など」であることなど

手続きをすれば、「未納期間」が「特定期間」となり、「受給資格期間」に算入できるようになりますので、老齢基礎年金だけでなく、万一の時の障害・遺族基礎年金の受給権確保につながります。

- 障害・遺族基礎年金の「受給資格期間」については、特例措置がありますので、万一に備えて手続きはお早めにお願いします。

「特定期間該当届」の提出をお願いします。

〇記録訂正に伴う老齢基礎年金の年金額について

国民年金の切り替えの届出(3号から1号)が遅れたことにより、本来第1号被保険者期間であるにもかかわらず第3号被保険者期間とされていた期間につきましては、日本年金機構において本来のあるべき状態(第1号被保険者期間(保険料未納期間))へ記録を訂正する処理を進めています。

平成25年7月の法律改正により、特定受給者に支給される老齢基礎年金の年金額につきましては、生活への影響等を考慮し、以下のとおり措置されています。

・「特定受給者」とは

平成25年7月1日(施行日)以後に国民年金の切り替えの届出(3号から1号)が2年以上遅れたことにより保険料を納めることができなくなった期間(「時効消滅不整合期間」といいます。)を有することになった方であって、同日において、時効消滅不整合期間を保険料納付済期間として老齢給付を受けている方を「特定受給者」といいます。

【平成30年3月分までの老齢基礎年金の年金額】

平成30年3月分までは、訂正前の年金額をお支払いします。

(平成23年6月以前の訂正期間は保険料未納期間となりますが、これを保険料納付済期間であるものとして計算します)

【平成30年4月分以後の老齢基礎年金の年金額】

平成30年4月分以後は、訂正後の記録に基づいた年金額をお支払いします。

(訂正期間を保険料未納期間として計算するため、年金額は減額されます(※))

ただし、付加年金および振替加算を除いた部分について、訂正後の年金額が訂正前の年金額の90%を下回った場合は、訂正前の年金額の90%をお支払いします。

次の(1)または(2)のいずれか高い額に付加年金および振替加算を加えた額が支払われます。

(1)

(2)

訂正前の年金額(注2)の90%

(注1)付加年金、振替加算を除きます。

(注2)平成30年4月時点の年金額であり、変動があり得ます。

(注3)保険料を納付した期間を除きます。

(注4)生年月日が昭和16年4月1日以前である方は、生年月日に応じて300月~468月になります。

「専業主婦・主夫の皆様へ」、「特定期間該当届」

専業主婦、主夫の皆様へ(PDF 683KB)

専業主婦、主夫の皆様へ(PDF 683KB)- 特定期間該当届(PDF 232KB)(平成25年7月1日から受付開始)

※提出は最寄りの年金事務所へ

お問い合わせ・ご質問

※ お電話でのお問い合わせはねんきん加入者ダイヤルへ

※ よくあるご質問は年金Q&A

関連リンク

手続きの流れ

- 専業主婦・専業主夫の方で、国民年金の切り替えの届出(第3号被保険者から第1号被保険者)が2年以上遅れたことがある方

↓ - 年金の改正による手続き(平成25年7月1日から)

(特定期間該当届を最寄りの年金事務所へ提出)

※ 市区町村では取り扱っていません。

↓ - 日本年金機構から特定期間該当届受理通知書を送付します。

↓ - 「未納期間」が「受給資格期間」に算入されます。(手続きした日以降に算入)

↓ - 手続きにより受給資格期間を満たした方は、無年金から年金受給へ(手続きした日以降)

公開日 2015年2月16日

最終更新日 2020年9月1日