扶養親族等申告書の記入項目について

ページID:170040010-850-529-837

更新日:2025年12月1日

- 1.「障害」

- 2.「寡婦・ひとり親」

- 3.「本人所得」

- 4.「マイナンバー(個人番号)」

- 5.「特定・老人の種別」

- 6.「配偶者の収入」(「配偶者の区分」)・「年間所得の見積額」

- 7.所得金額の計算方法

- 8.「退職所得の有無」「退職所得を除く所得金額」

- 9.「同居・別居の区分」(同居等の区分)

- 10.「国外居住の有無」

紙の申告書の記入例は赤字で記載していますが、実際の記入は黒ボールペンでご記入ください。

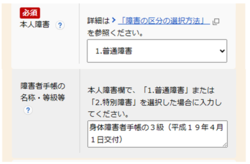

1.「障害」

「本人障害」欄、「配偶者障害」欄、「(扶養親族等欄の)障害」欄について説明します。

(1)障害者控除の要件

年金受給者ご本人や、扶養している配偶者(所得額が58万円以下(令和6年分以前は48万円以下)である方に限る)、扶養親族が障害者に該当する場合、所得税の控除を受けることができます。所得税の源泉徴収における「障害者」は「普通障害」と「特別障害」に分かれています。詳しくは、「障害の区分の選択方法(PDF)」をご覧ください。

この区分は介護保険法で定められている要介護認定の等級、各種公的年金制度から支給されている障害年金の等級などとは直接関係ありません。不明な点は年金事務所または税務署にお問い合わせください。

(2)電子申請における入力方法

- 「本人障害」欄、「配偶者障害」欄または「(扶養親族の)障害」欄について、プルダウンメニューから該当する区分を選択してください(必ずいずれかを選択してください)。

- 0.障害者に該当しない

- 1.普通障害

- 2.特別障害

- 「1.普通障害」または「2.特別障害」を選択した場合、「障害手帳の名称・等級等」欄に以下を全角文字で入力してください。

- 身体障害者手帳等の名称(手帳等の名称は正しく入力ください。)

- 障害の程度(等級)

- 交付年月日

(3)紙の申告書における記入方法

![]()

- 普通障害者に該当する場合は「1.普通障害」、特別障害者に該当する場合は「2.特別障害」を丸で囲んでください。いずれにも該当しない場合は記入は不要です。

- 障害者に該当する場合は、裏面14「摘要」欄に、障害者に該当する方の氏名、身体障害者手帳等の種類(手帳等の名称は正しく記入してください)、障害の程度(等級など)と交付年月日を記入してください。障害の程度を示す証明書の添付は必要ありません。

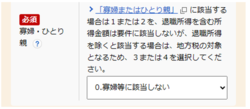

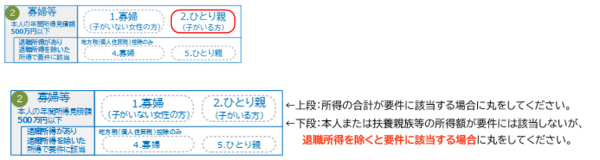

2.「寡婦・ひとり親」

「寡婦等」欄について説明します。

(1)寡婦・ひとり親控除の要件

「寡婦」、「ひとり親」とは、受給者本人の所得が500万円以下(※1)で、かつ、現在結婚をしていないまたは配偶者の生死が明らかでない方で、以下の条件に該当する方をいいます。

| 受給者本人の性別 | 扶養親族等の要件 | 配偶者との関係 | 控除の区分 |

|---|---|---|---|

| 男性 | 子(※2)がいる | 死別・離婚・生死不明・婚姻歴なし | ひとり親 |

| 女性 | 子(※2)がいる | 死別・離婚・生死不明・婚姻歴なし | ひとり親 |

| 扶養親族がいない | 死別・生死不明 | 寡婦 | |

| 子以外の扶養親族がいる | 死別・離婚・生死不明 | 寡婦 |

※1 500万円を超える所得がある方は所得税の控除対象になりませんが、退職所得を除くと500万円以下となる場合は、地方税の控除対象となります。

※2 他の方と生計を同じくする配偶者(所得金額が58万円以下(令和6年分以前は48万円以下)に限る)、扶養親族になっておらず、受給者本人と生計を一にする所得額58万円以下の子に限ります。子に58万円(令和6年分以前は48万円)を超える所得がある場合は所得税の控除対象になりませんが、退職所得を除くと58万円以下(令和6年分以前は48万円以下)となる場合は、地方税の控除対象となります。

※3 住民票の続柄欄に「夫(未届)」「妻(未届)」、またはこれらと同様の記載がある場合を除きます。

(2)電子申請における入力方法

プルダウンメニューから該当する区分を選択してください(必ずいずれかを選択してください)。

- 0.寡婦等に該当しない

- 1.寡婦

- 2.ひとり親

- 3.寡婦(退職所得を除くと該当)

- 4.ひとり親(退職所得を除くと該当)

全ての所得を合計すると要件を超える所得があるが、退職所得を除くと要件の所得以下となる場合は、「3.寡婦(退職所得を除くと該当)」または「4.ひとり親(退職所得を除くと該当)」を選択してください。

(3)紙の申告書における記入方法

- 寡婦に該当する場合は「1.寡婦」、ひとり親に該当する場合は「2.ひとり親」を丸で囲んでください。いずれにも該当しない場合は記入は不要です。

- すべての所得を合計すると要件を超える所得があるが、退職所得を除くと要件の所得以下となる場合は、下段の「4.寡婦」または「5.ひとり親」に丸をしてください。寡婦・ひとり親を示す書類の添付は必要ありません。

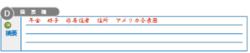

3.「本人所得」

(1)本人所得について

年金受給者ご本人の年間所得見積額が「900万円以下」か、「900万円を超える」かによって、受けられる配偶者控除が異なります。詳しくは「6.「配偶者の収入(配偶者の区分)」をご覧ください。

所得金額の計算方法については、「7.所得金額の計算方法」をご覧ください。

(2)電子申請における入力方法

![]()

ご本人の所得見積額を算出し、プルダウンメニューから該当する区分を選択してください(必ずいずれかを選択してください)。

- 900万円以下

- 900万円超

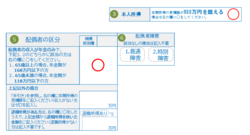

(3)紙の申告書における記入方法

![]()

ご本人の所得見積額を算出し、所得見積額が900万円を超える場合は丸をつけてください。900万円を超えない場合は記入は不要です。

4.「マイナンバー(個人番号)」

「マイナンバー(個人番号)」欄について説明します。

(1)マイナンバー(個人番号)の届出

所得税法第203条の6の規定により、扶養親族等申告書には控除対象となる配偶者または扶養親族等のマイナンバーを記入(入力)して提出することが必要です(記入がない場合でも申告書は受け付けします)。

前年分の扶養親族等申告書においてマイナンバーを記入して提出している場合は、記入を省略できます。

(2)電子申請における入力方法

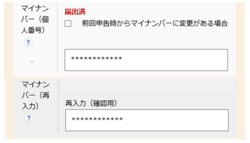

- 半角数字12桁で該当者のマイナンバーを入力してください。確認のため、「マイナンバー(再入力)」欄にもう一度入力してください。

- 前年分の申告書でマイナンバーを届出している場合は、「届出済」と表示されおり、入力は不要です。

- 前年分の申告書の提出からマイナンバーに変更がある場合は、「前回申告時からマイナンバーに変更がある場合」にチェックして、変更後のマイナンバーを入力してください。

「前回申告時からマイナンバーに変更がある場合」にチェックしてマイナンバーを入力しないとエラーになります。

(3)紙の申告書における記入方法

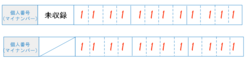

- マイナンバーの収録状況表示欄に「未収録」と記載されている場合、または斜線が引かれている場合は、マイナンバーを記入してください。番号を確認するための書類の添付は不要です。

![]()

- マイナンバーの収録状況表示欄に「収録済」と記載されている場合は、マイナンバーの記入は不要です。

- 前年分の申告書の提出からマイナンバーに変更がある場合は、裏面14「摘要」欄に該当者の氏名、変更後のマイナンバーを記入してください。

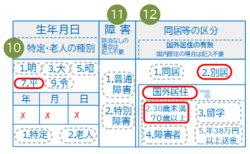

5.「特定・老人の種別」

「配偶者老人区分」欄、「(扶養親族の)特定・老人の種別」欄について、説明します。

なお、電子申請の入力画面ではこの項目は自動設定されるため、入力項目としては存在しません。

(1)「特定扶養親族」「老人控除対象扶養親族(配偶者)」控除の要件

控除対象となる配偶者、扶養親族等のうち、特定の年齢(扶養親族等申告書の対象の年の12月31日時点の年齢で判断します。)等に該当する方は「特定扶養親族」「特定親族」「老人控除対象扶養親族(配偶者)」といい、控除額が上乗せされます。

- 「特定扶養親族」とは19歳~22歳までの受給者と生計を一にする配偶者以外の親族で年間所得が58万円以下(令和6年分以前は48万円以下)の方を指します。

- (令和8年分以降)「特定親族」とは19歳~22歳までの受給者と生計を一にする配偶者以外の親族で年間所得が58万円超85万円以下の方のことを指します。

- 「老人控除対象扶養親族(配偶者)」とは70歳以上の受給者と生計を一にする配偶者または親族で年間所得が58万円以下(令和6年分以前は48万円以下)のことを指します。

(2)電子申請における入力方法

電子申請においては、入力した生年月日(および配偶者の所得)から自動的に設定するため、入力する必要がありません(入力欄自体が存在しません)。

(3)紙の申告書における記入方法

配偶者の場合

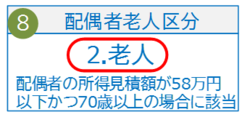

配偶者が「老人控除対象配偶者」に該当する場合は、「2.老人」を丸で囲んでください。該当しない場合は記入は不要です。

扶養親族等の場合

「特定扶養親族」「特定親族」に該当する場合は「1.特定」を、「老人控除対象扶養親族」に該当する場合は「2.老人」を丸で囲んでください。いずれにも該当しない場合は記入は不要です。

6.「配偶者の収入」(「配偶者の区分」)・「年間所得の見積額」

(1)所得額の申告について

所得額の申告

年金受給者が扶養している配偶者および扶養親族等が控除対象となるためには、年間所得の見積額が一定の金額以下でなければなりません。申告する方が扶養している配偶者および扶養親族等の年間所得見積額を計算し、扶養親族等申告書に記入する必要があります。所得金額の計算方法は「7.所得金額の計算方法」をご覧ください。

所得税の控除対象となる所得金額はすべての所得を含む合計額で判断します。すべての所得を合計した額が要件の金額を超える場合、所得税においては控除の対象となりません。しかし、退職所得を除くと要件金額以下となる場合は、地方税の控除対象となります。退職所得がある場合は、「8.「退職所得の有無」「退職所得を除く所得額」」をご覧ください。

控除対象となる配偶者の要件

受給者本人と生計を一にする配偶者(法律婚に限る)で、年間所得の見積額が以下に該当する方が対象です。

| 配偶者の所得額 | 対象となる控除 |

|---|---|

| 58万円以下 | 配偶者控除(70歳以上の場合は控除額の加算あり) 障害者控除 |

| 58万円超~95万円以下 | 配偶者特別控除(※1) |

| 95万円超 | 控除対象外(※3) |

| 配偶者の所得額 | 対象となる控除 |

|---|---|

| 58万円以下 | 障害者控除(※2) |

| 58万円超 | 控除対象外(※3) |

※1 配偶者が70歳以上または障害者の場合であっても、控除額の加算はありません。

※2 配偶者が障害者でない場合には、控除の対象となりません。

※3 上記以外の場合でも、本人所得が1,000万円以下、配偶者所得が133万円以下の場合には、確定申告を行うことで、配偶者(特別)控除が受けられます。詳しくは、国税庁のホームページを確認するか、お近くの税務署にお問い合わせください。

控除対象となる配偶者以外の親族の要件

受給者本人と生計を一にする親族で、年間所得の見積額が58万円以下(令和6年分以前は48万円以下、令和8年分以降で19歳~22歳の場合は85万円以下)の方が対象です。58万円(令和6年分以前は48万円、令和8年分以降で19歳~22歳の場合は85万円)を超える場合は源泉徴収時の控除の対象外です。16歳未満の扶養親族は控除の対象外ですが、障害者に該当する場合は障害者控除を受けることができます。

令和8年分以降で所得金額が85万円超123万円以下である19歳~22歳の親族は確定申告を行うことで特定親族特別控除が受けられます。詳しくは、国税庁のホームページをご確認いただくか、お近くの税務署にお尋ねください。

(2)電子申請における入力方法

配偶者の場合

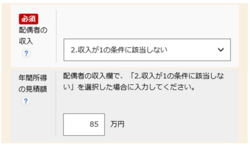

- 配偶者の「収入」の見積額を算出し、「配偶者の収入」欄のプルダウンメニューから該当する区分を選択してください(必ずいずれかを選択してください)。

- 1.収入が年金のみ。65歳以上の場合168万円以下、または65歳未満の場合118万円以下の年金額

- 2.収入が1の条件に該当しない

「1」の「168万円以下」「118万円以下」は所得額ではなく年金額で判断してください。「1」に該当すると、配偶者の年間所得は「58万円以下」です。

前年分の申告書において、所得額を「58万円以下」で申告した場合、電子申請画面上は年金を受給していない方も含め、一律、「1」を初期表示しています。

- 「配偶者の収入」欄で「2.収入が1の条件に該当しない」を選択した場合、配偶者の年間所得の見積額を算出し、「年間所得の見積額」に万円単位で入力してください(端数は切り上げして入力してください)。

控除対象となる要件を超える所得額を入力した場合は、エラーが表示されます。

扶養親族等の場合

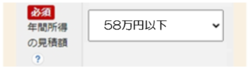

該当者の年間所得の見積額を算出し、「年間所得の見積額」欄のプルダウンメニューから該当する区分を選択してください(必ずいずれかを選択してください)。

- 58万円以下

- 58万円超~85万円以下

- 85万円超

「58万円超」(19歳~22歳の場合は「85万円超」)を選択した場合、「退職所得を除く所得金額」が58万円以下(19歳~22歳の場合は「85万円以下」)でないと控除対象とならないため、エラーが表示されます。

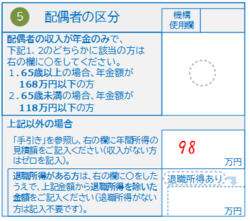

(3)紙の申告書における記入方法

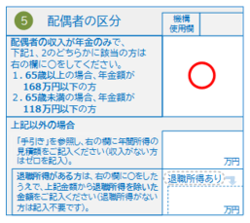

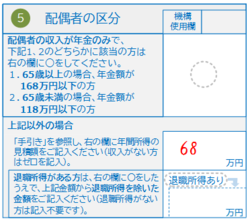

配偶者の場合(「配偶者の区分」欄)

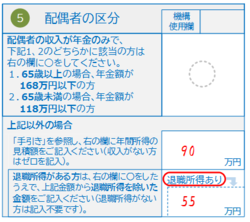

- 配偶者の「収入」の見積額を算出し、配偶者の収入が公的年金のみで、年金額が65歳以上の場合168万円以下、または65歳未満の場合118万円以下であれば上段に丸をしてください。

上段の「168万円以下」「118万円以下」は所得額ではなく年金額で判断してください。この場合、配偶者の年間所得は「58万円以下」に該当します。

前年分の申告書において、所得額を「58万円以下」で申告した場合、申告書上は年金を受給していない方も含め、一律、上段に丸を印刷しています。

令和6年以前分は「168万円以下」は「158万円以下」、「118万円以下」は「108万円以下」となります。所得額を「48万円以下」で申告した場合に上段に丸を印刷しています。

- 1に該当しない場合は、配偶者の年間所得の見積額を算出し、中段に万円単位で記入してください(端数は切り上げして記入してください)。

上段に丸が印刷されている場合で前年より配偶者の収入が増加した場合は、丸を抹消し、改めて所得見積額を中段に記入してください。

「本人所得」欄と「配偶者の区分」欄の記入内容が以下に該当する場合は、配偶者氏名等を記入しても控除の対象となりませんので、ご注意ください。

- 「配偶者の区分」欄の中段に95万円を超える所得見積額を記入し、かつ、退職所得を除いた所得額に95万円以下の金額を記入していない場合。

- 「本人所得」欄において、所得見積額が900万円を超えるとして丸をし、かつ『配偶者の区分』欄の中段に58万円(令和6年分以前は48万円)を超える所得見積額を記入、かつ退職所得を除いた所得額に58万円以下(令和6年分以前は48万円以下)の金額を記入していない場合。

- 「本人所得」欄において、所得見積額が900万円を超えるとして丸をし、かつ「配偶者の区分」欄において退職所得ありを選択せず、「配偶者障害」欄において、障害者に該当しない場合。

扶養親族等の場合

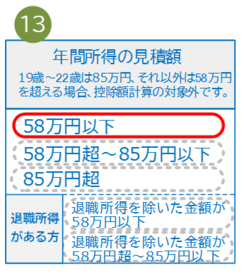

該当者の年間所得の見積額を算出し、「年間所得の見積額」欄の「58万円以下」「58万円超~85万円以下」「85万円超」のいずれかに丸をしてください(必ずいずれかを選択してください)。

「58万円超」(19歳~22歳の場合は「85万円超」)を選択した場合、「退職所得を除いた金額が58万円以下」 (19歳~22歳の場合は「退職所得を除いた金額が58万円超~85万円以下」) でないと源泉徴収時の控除対象となりません。

令和7年分は「58万円以下」または「58万円超」に〇をしてください。令和6年分以前は「48万円以下」または「48万円超」に〇をしてください。「58万円超」(令和6年分以前は48万円超)を選択した場合、「退職所得を除く所得金額」が58万円以下」(令和6年分以前は48万円以下)でないと控除対象となりません。

7.所得金額の計算方法

(1)所得金額の計算

所得の見積額は、収入から控除額等を差し引いたものです。

控除額は所得の種類ごとに計算方法が異なります。複数の収入がある方は、種類ごとの所得の見積額を計算して、その金額を合計した額が所得金額となります。

詳しくは、「所得金額の計算方法(PDF)」をご覧ください。

(2)収入が公的年金等の場合の計算方法

「その年に受け取る年金額(A)」-「公的年金等控除額」=「公的年金等にかかる雑所得の金額」

公的年金等とは、厚生年金保険、国民年金、共済組合、恩給、厚生年金基金、国民年金基金などです。

「受け取る年金額」とは、社会保険料などが控除される前の合計年金額です。障害年金、遺族年金は非課税所得のため、所得の見積額には含みません。

公的年金等控除額は年金以外の所得額、年齢、受け取る年金額に応じて異なります。

収入が公的年金等のみ、または公的年金等以外の所得が1,000万円以下である場合(※)の公的年金等控除額

| その年に受け取る年金額(A) | 公的年金等控除額 |

|---|---|

| 330万円以下 | 110万円 |

330万円超 |

(A)×25%+27万5千円 |

| 410万円超 770万円以下 |

(A)×15%+68万5千円 |

| 770万円超 1,000万円以下 |

(A)×5%+145万5千円 |

| 1,000万円超 | 195万5千円 |

| その年に受け取る年金額(A) | 公的年金等控除額 |

|---|---|

| 130万円以下 | 60万円 |

| 130万円超 410万円以下 |

(A)×25%+27万5千円 |

| 410万円超 770万円以下 |

(A)×15%+68万5千円 |

| 770万円超 1,000万円以下 |

(A)×5%+145万5千円 |

| 1,000万円超 | 195万5千円 |

※公的年金等以外の収入がある場合は、上記で計算した公的年金等の所得の見積額と、その他の収入の所得額を合算した金額が年間所得の見積額となります。

公的年金等以外に1,000万円を超える所得がある場合は、計算式が異なります。

詳しくは「所得金額の計算方法(PDF)」をご覧ください。

(3)収入が給与の場合の計算方法

「給与の収入金額(B)」-「給与所得控除額」ー「所得金額調整控除額」=「給与所得の金額」

給与所得控除額は、下表のように給与の収入金額に応じて異なります。

| 給与の収入金額(B) | 給与所得控除額 |

|---|---|

| 190万円以下 | 65万円 |

| 190万円超 360万円以下 |

(B)×30%+8万円 |

| 360万円超 660万円以下 |

(B)×20%+44万円 |

| 660万円超 850万円以下 |

(B)×10%+110万円 |

| 850万円超 | 195万円 |

下記1または2に該当する場合は、給与所得から「所得金額調整控除」が控除されます。

- 公的年金等に係る雑所得の金額と給与所得控除後の給与等の金額があり、その合計額が10万円を超える場合

- 所得金額調整控除額=公的年金等に係る雑所得の金額(※)+給与所得控除後の給与等の金額(※)-10万円

※10万円を超える場合は10万円

- 給与収入が850万円を超え、以下のいずれかに該当する場合

- 本人が特別障害者に該当する。

- 本人と生計を一にする配偶者(所得金額58万円以下(令和6年分以前は48万円以下)に限る)または扶養親族が特別障害者に該当する。

- 23歳未満の扶養親族がいる。

所得金額調整控除額=(給与の収入金額(※)-850万円)×10%

※1,000万円を超える場合は1,000万円

8.「退職所得の有無」「退職所得を除く所得金額」

「退職所得の有無」欄、「退職所得を除く所得金額」(「配偶者の区分」)欄、「年間所得の見積額」欄について説明します。

(1)退職所得を除く所得額の申告

所得税の源泉徴収において控除対象となる要件は、「すべての所得額を合計した年間所得見積額が配偶者は95万円以下、配偶者以外の親族は58万円以下(令和6年分以前は48万円以下、令和8年分以降で19歳~22歳は85万円以下)であること、です。

扶養親族等申告書に記入する年間所得見積額は「退職所得を含んだ」金額です。

一方、お住まいの市区町村の個人住民税において控除対象となる要件は、退職所得を除いた所得額が配偶者は95万円以下、配偶者以外の親族は58万円以下(令和6年分以前は48万円以下、(令和8年分以降で19歳~22歳は85万円以下)であること、です。

所得税と個人住民税で控除対象となる所得の範囲が異なるため、退職手当を受ける見込みである場合、退職所得を計算のうえ、「(退職所得を含んだ)年間所得見積額」とは別に、「退職所得を除く年間所得見積額」を扶養親族等申告書に記入いただく必要があります。

退職所得の計算方法は「配偶者や扶養親族が退職手当を受ける見込みである場合(PDF)」をご覧ください。

「退職所得を除いた」年間所得見積額を記入し、提出すると、お住まいの市区町村へ報告され、翌年度の個人住民税計算の際に反映されます。

退職手当を受ける見込みがない場合、または、退職所得を除いた所得額が配偶者は95万円、配偶者以外の親族は58万円(令和6年分以前は48万円、令和8年分以降で19歳~22歳は85万円)を超える場合は記入不要です。

個人住民税計算の詳細については、お住まいの市区町村へお問い合わせください。

(2)電子申請における入力方法

配偶者の場合

- 「退職所得の有無」欄のプルダウンメニューから該当する区分を選択してください(必ずいずれかを選択してください)。

- 1.退職所得なし

- 2.退職所得あり

- 「2.退職所得あり」を選択した場合、退職所得の見積額を算出し、「退職所得を除く所得金額」欄に、「年間所得の見積額」から退職所得を除いた金額を、万円単位で入力してください(端数は切り上げして入力してください)。

95万円を超える所得額を入力した場合は、エラーが表示されます。

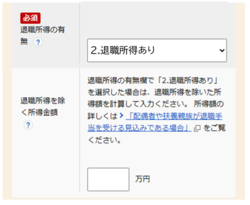

扶養親族等の場合

- 「退職所得の有無」欄のプルダウンメニューから該当する区分を選択してください(必ずいずれかを選択してください)。

- 1.退職所得なし

- 2.退職所得あり

- 「2.退職所得あり」を選択した場合、退職所得の見積額を算出し、「退職所得を除く所得金額」欄のプルダウンメニューから「退職所得を除いた所得額」が該当する区分を選択してください。

- 58万円以下

- 58万円超~85万円以下

19歳~22歳以外の方が「85万円以下」を選択された場合はエラーが表示されます。

(3)紙の申告書における記入方法

配偶者の場合(「配偶者の区分」欄)

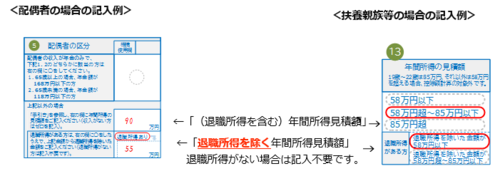

- 配偶者が退職手当等を受ける見込みがある場合、「配偶者の区分」の中段の年間所得見積額は、退職所得を含む、すべての所得額を合計した金額を記入してください。

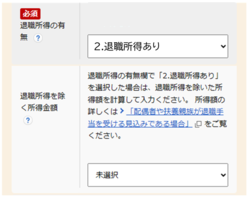

- 下段の「退職所得あり」に丸をし、退職所得を除いた所得見積額を記入してください。退職所得がない場合、下段は記入する必要はありません。

「配偶者の区分」の下段に95万円を超える金額を記入した場合、配偶者氏名等を記入しても控除の対象となりませんので、ご注意ください。

扶養親族等の場合

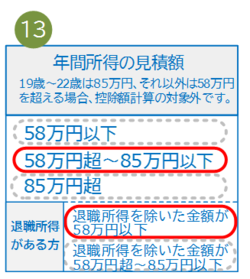

- 該当者が退職手当等を受ける見込みがある場合、まず、退職所得を含む、すべての所得額を合計した金額で判断し、「年間所得の見積額」欄の上段の「58万円以下」「58万円超~85万円以下」「85万円超」のいずれかに丸をしてください。

- 退職所得を除いた所得見積額が58万円超(令和8年分以降で19歳~22歳の場合は85万円超)の場合は、下段の「退職所得を除いた金額が58万円以下」または「退職所得を除いた金額が58万円超~85万円以下」に丸をしてください。

退職所得がない場合や退職所得を除いても58万円(令和8年分以降で19歳~22歳の場合は85万円)を超える場合は、下段は記入する必要はありません。

上段で「58万円超」(19歳~22歳の場合は「85万円超」)を選択した場合、「退職所得を除いた金額が58万円以下」(19歳~22歳の場合は「退職所得を除いた金額が58万円超~85万円以下」)でない場合、源泉徴収時の控除対象となりません。

令和7年分は「58万円以下」または「58万円超」に〇をしてください。令和6年分以前は「48万円以下」または「48万円超」に〇をしてください。「58万円超」(令和6年分以前は48万円超)を選択した場合、「退職所得を除く所得金額」が58万円以下」(令和6年分以前は48万円以下)でないと控除対象となりません。

配偶者の退職所得を除いた年間所得見積額が95万円超133万円以下である場合に、配偶者特別控除の適用を受けたいときは、住民税申告が必要になります。

(4)前年に退職所得ありで申告した場合の注意点

対象者が退職手当を受ける見込みがない場合、電子申請画面に初期表示(印刷)されている退職所得に関する項目を変更(紙の申告書の場合は二重線で抹消)して提出してください。

変更せずに提出すると、前年と同じ金額の退職手当を受ける見込みであるという内容の申告になりますので、ご注意ください。

9.「同居・別居の区分」(同居等の区分)

「同居・別居の区分」(同居等の区分)欄について説明します。

(1)同居・別居の申告

控除対象となる配偶者、扶養親族等について、受給者本人または親族の対象者と同居しているかによって控除金額が異なる場合があるので、扶養親族等申告書に記入が必要です。

控除対象となる配偶者、扶養親族等が国外にお住まいの場合は、「10.「国外居住の有無」」をご覧ください。

(2)電子申請における入力方法

- 「同居・別居の区分」欄のプルダウンメニューから該当する区分を選択してください(必ずいずれかを選択してください)。

- 1.同居

- 2.別居

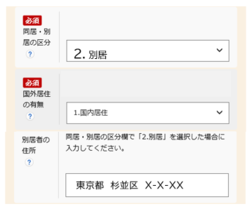

- 「同居・別居の区分」欄で「2.別居」を選択した場合は、「別居者の住所」欄に対象の方の住所を入力してください。

(3)紙の申告書における記入方法

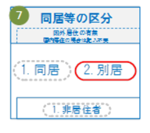

- 「同居等の区分」欄の「1.同居」または「2.別居」のいずれかに丸をしてください(必ずいずれかを選択してください)。

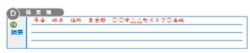

- 「同居等の区分」欄で「2.別居」を選択した場合は、裏面の14「摘要」欄に、対象の方の氏名と住所を記入してください。

10.「国外居住の有無」

「国外居住の有無」欄について説明します。

(1)国外にお住まいの扶養親族等がいる場合

「非居住者」である扶養親族等の控除

国内に住所を有さず、かつ、現在まで引き続いて1年以上国内に居所を有しない方を「非居住者」といいます。「非居住者」である方を控除対象とする場合、一定の要件があるほか、添付書類(「親族関係書類」)の提出が必要です。

なお、配偶者や扶養親族等を「非居住者」として申告した場合、源泉徴収票にその旨が記載されます。

「親族関係書類」の添付

控除対象となる配偶者または親族が国外居住(非居住者)の場合は、親族関係書類(※)を申告書と同封して提出することが必要です。そのため、電子申請では提出ができません。紙の申告書で提出をお願いします。

※「親族関係書類」とは、次の1または2のいずれかの書類で、その非居住者が受給者本人の配偶者または親族であることを証するものをいいます。なお、これらの書類が外国語で作成されている場合は、日本語での翻訳文が必要になります。

- 戸籍の附票の写し、その他の国または地方公共団体が発行した書類、およびその配偶者または親族の旅券の写し

- 外国政府または外国の地方公共団体が発行した書類

(その配偶者または親族の氏名、生年月日および住所または居所の記載があるものに限ります。)

(2)電子申請における入力方法

控除対象となる配偶者または親族が国外居住(非居住者)の場合は、電子申請では提出ができません。国内居住である場合のみ入力可能です。

「国外居住の有無」欄のプルダウンメニューから「1.国内居住」を選択してください。

「1.国内居住」以外を選択するとエラーとなります。

(3)紙の申告書における記入方法

配偶者の場合

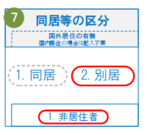

- 控除対象となる配偶者が国外居住(非居住者)である場合、7「国外居住の有無」欄の「1.非居住者」に丸をしてください。

国内居住の場合は記入不要です。

- 「国外居住の有無」欄で「1.非居住者」を選択した場合は、裏面の14「摘要」欄に、対象の方の氏名・住所・非居住者である旨を記入してください。

- 「国外居住の有無」欄で「1.非居住者」を選択した場合は、添付書類を同封して提出してください。

扶養親族等の場合

配偶者以外の親族が国外居住(非居住者)の場合、その方を控除対象とするためには、一定の要件があります(配偶者の場合はこのような要件はありません)。

配偶者以外の親族が国外居住(非居住者)の場合、控除対象とするためには、非居住者でない配偶者以外の親族の要件に加え、以下のいずれかに該当する必要があります。

- 対象者の年齢(※1)が30歳未満、または70歳以上であること

- 対象者が1に該当せず、留学のため国内に住所および居所を有しなくなったこと

- 対象者が1に該当せず、障害者(※2)に該当すること

- 対象者が1に該当せず、年金受給者より、その年において、生活費または教育費に充てるための送金を、年間38万円以上受ける見込みであること

※1 扶養親族等申告書の対象の年の12月31日時点の年齢で判断します。

※2 障害者に該当するかは、「1.「障害」」をご覧ください。

申告書の記入方法

- 扶養親族等が国外居住(非居住者)の場合は、「国外居住の有無」欄の「国外居住」に丸をし、以下の(ア)~(ウ)を確認のうえ「2.30歳未満・70歳以上」「3.留学」「4.障害者」「5.年間38万円以上送金」のいずれか該当するものに丸をしてください。

国内居住の場合や、いずれの条件にも該当しない場合は記入は不要です。

- 「国外居住の有無」欄で「国外居住」に丸をした場合は、裏面の14「摘要」欄に、対象の方の氏名・住所・非居住者である旨を記入してください。

- 「国外居住の有無」欄で「国内居住」に丸をした場合は、添付書類(「3.留学」に該当する場合は「親族関係書類」とあわせて、「留学の事実がわかる書類」)を同封して提出してください。

(ア)対象者の年齢が30歳未満、または70歳以上である場合

「2.30歳未満・70歳以上」に丸をしてください。

「生年月日」欄が30歳未満または70歳以上の年月日であることを確認してください。

扶養親族等申告書の対象の年の12月31日時点の年齢で判断します。

30歳未満または70歳以上でない場合は、(イ)をご覧ください。

(イ)対象者の年齢が30歳以上70歳未満である場合

次の1~3に該当する場合、いずれかひとつに丸をしてください。

- 対象者が留学のため国内に住所および居所を有しなくなった場合

「3.留学」に丸をしてください。「親族関係書類」とあわせて、「留学の事実がわかる書類」(※)を同封してください。

※現地の査証(ビザ)または在留カードの写しで、対象者が留学の在留資格に相当する資格をもって国外に在留することにより国内に住所および居所を有しなかった旨を証するもの(これらのものが外国語で作成されている場合は、日本語での翻訳文が必要になります)。

- 対象者が障害者に該当する場合

「4.障害者」に丸をしてください。

申告書の11「障害」欄にも該当する区分に丸をしてください。「障害」欄に丸がない場合、確認のため申告書をお返しする場合があります。障害状態を証明する書類は不要です。

- 対象者が年金受給者より、生活費または教育費に充てるための送金を、年間38万円以上受ける見込みである場合

「5.年38万円以上送金」に丸をしてください。送金を証明する書類は不要です。

(ウ)前年に非居住者として申告した配偶者以外の親族が30歳に到達する場合

前年に国外居住(非居住者)として申告されている配偶者以外の親族が、「30歳以上」となる年の申告書については、このまま「前年から変更なし」で申告した場合は、控除対象とならなくなります。

引き続き控除を受けるためには、必ず「前年から変更あり」とし、上記(イ)の1~3の該当するものに丸を記入のうえで、提出してください。