延滞金について

ページID:150020020-243-244-302

更新日:2026年1月5日

延滞金について(厚生年金保険、健康保険、子ども・子育て拠出金)

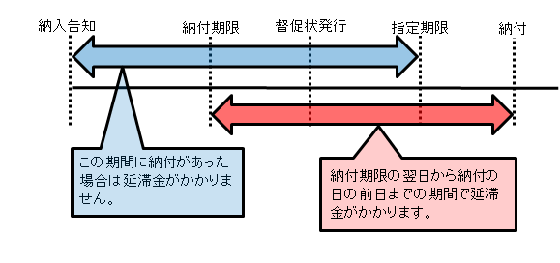

- 納付期限までに厚生年金保険料等の納付が確認できないときは、督促状が送付されます。

- 督促状の指定する期日までに納付がなく、督促状の指定する期日より後の日に納付がされたときは延滞金がかかります。

- 延滞金は、納付期限の翌日から、納付の日の前日までの日数に応じ、保険料額(保険料額に1,000円未満の端数があるときは、その端数を切捨て)に一定の割合を乗じて計算されます。

- 割合については別表のとおりです。

別表

| 期間 | 延滞税特例基準割合 | 延滞金の割合A |

延滞金の割合B |

|---|---|---|---|

| 平成21年12月31日まで | - | 14.6% | 14.6% |

平成22年1月1日から平成26年12月31日 |

4.3% | 4.3% | 14.6% |

平成27年1月1日から平成27年12月31日 |

1.8% | 2.8% | 9.1% |

平成28年1月1日から平成28年12月31日 |

1.8% |

2.8% |

9.1% |

平成29年1月1日から平成29年12月31日 |

1.7% |

2.7% |

9.0% |

平成30年1月1日から平成30年12月31日 |

1.6% |

2.6% |

8.9% |

平成31年1月1日から令和元年12月31日 |

1.6% | 2.6% | 8.9% |

令和2年1月1日から令和2年12月31日 |

1.6% | 2.6% | 8.9% |

令和3年1月1日から令和3年12月31日 |

1.5% | 2.5% | 8.8% |

令和4年1月1日から令和4年12月31日 |

1.4% | 2.4% | 8.7% |

令和5年1月1日から令和5年12月31日 |

1.4% | 2.4% | 8.7% |

| 令和6年1月1日から令和6年12月31日 | 1.4% | 2.4% | 8.7% |

| 令和7年1月1日から令和7年12月31日 | 1.4% | 2.4% | 8.7% |

| 令和8年1月1日から令和8年12月31日 | 1.8% | 2.8% | 9.1% |

留意事項

- 平成22年1月1日から平成26年12月31日までは、納付期限の翌日から三月を経過する日までの期間については、旧租税特別措置法による特例基準割合と同じ割合となります。

- 平成27年1月1日から令和2年12月31日までは、納付期限の翌日から三月を経過する日までの期間については、年「7.3%」と「特例基準割合+1%」のいずれか低い割合、納付期限の翌日から三月を経過する日の翌日以降の期間については、年「14.6%」と「特例基準割合+7.3%」のいずれか低い割合となります。

- 令和3年1月1日以降は、納付期限の翌日から三月を経過する日までの期間については、年「7.3%」と「延滞税特例基準割合+1%」のいずれか低い割合、納付期限の翌日から三月を経過する日の翌日以降の期間については、年「14.6%」と「延滞税特例基準割合+7.3%」のいずれかの低い割合となります。

延滞税特例基準割合について

延滞税特例基準割合とは、租税特別措置法に基づき、各年の前々年の9月から前年の8月までの各月における銀行の短期貸出約定平均金利の合計を12で除して得た割合として、財務大臣が告示する割合に年1%の割合を加算した割合をいいます。

延滞金の計算方法

納期限の翌月から3カ月を経過する日まで

納付すべき保険料額(保険料額に1,000円未満の端数があるときは、その端数を切捨て)×延滞金の割合(【別表】延滞金の割合Aのとおり)×日数(納付期限の翌日から3ケ月を経過する日までの日数)÷365=金額(1)

納期限の翌月から3カ月を経過する日の翌日以降

納付すべき保険料額(保険料額に1,000円未満の端数があるときは、その端数を切捨て)×延滞金の割合(【別表】延滞金の割合Bのとおり)×日数(納付期限の翌日から3ケ月を経過する日の翌日以降の日数)÷365=金額(2)

金額(1)+金額(2)=延滞金(100円未満の端数は切捨て)