- HOME

- 制度を知る

- 年金ってそもそもなに?

年金って私たちも

本当にもらえるの?

公的年金制度は、現役世代が納めた保険料によって年金が支給される「世代と世代の支え合い」で運営され、さらに国(税金)も拠出して年金を受け取っている方の暮らしを支えています。

少子高齢化が進んでも将来にわたり年金制度を維持させるため、

① 現役世代の負担が重くなりすぎないよう保険料の上限を決める

② 基礎年金の給付費における税金(国庫負担)の割合を1/2へ引き上げる

③ 積立金を活用する

④ 財源の範囲内で給付水準を自動調整する仕組み(マクロ経済スライド)を導入する

といった、長期的に収入と支出のバランスをとることで、制度を安定させる仕組みが導入されています。

高齢者世帯の約4割が年金収入だけで

生活してるってホント?

厚生労働省の調査によると、公的年金を受給している高齢者世帯の43.7%が公的年金・恩給だけで生活しています。また、公的年金が総所得全体の60%以上を占めている高齢者世帯で見ると全体の70%以上であり、高齢者の生活に欠かせない制度であることがわかります。

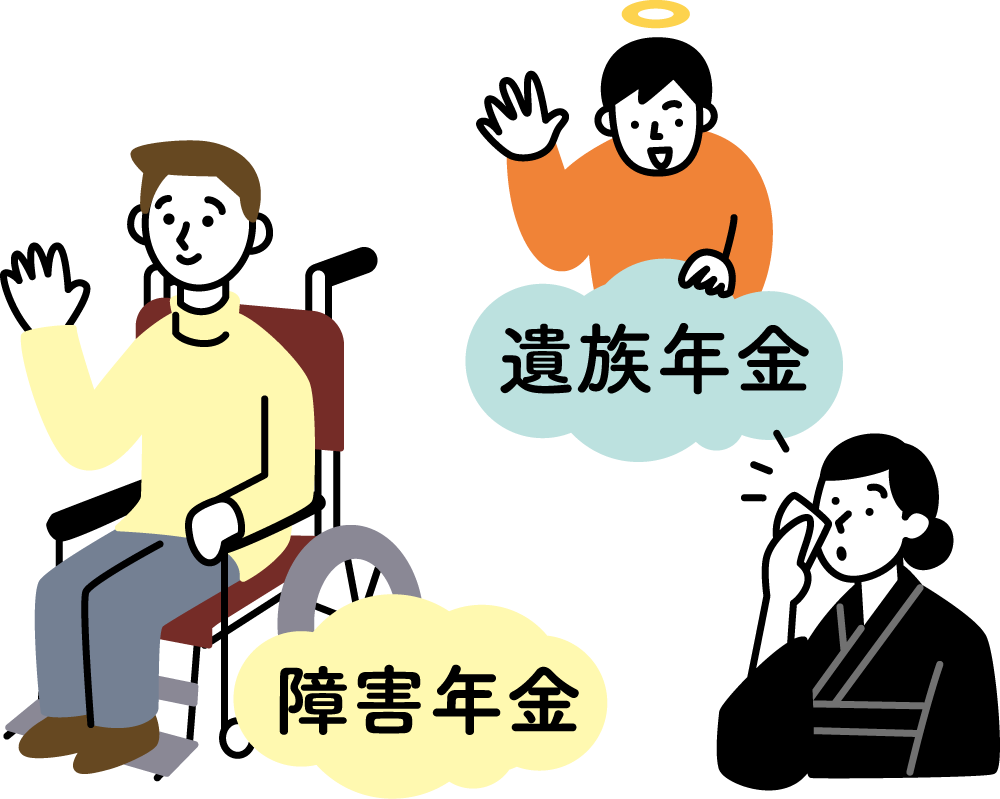

年金がもらえるのは

高齢者だけじゃない?

年金は「お年寄りのためのもの」と思いがちですが、実は若い人にも大切です。老齢年金のほか病気やけがによって生活や仕事が制限されるようになった時には「障害年金」を受けることができ、一家の働き手が亡くなった時には「遺族年金」を受け取ることができます。

民間の個人年金との

違いって?

日本など主要各国の公的年金制度は、年金支給に必要な財源をその時々の現役世代からの保険料でまかなう「賦課方式」を基本として運営されています。民間の個人年金による「積立方式」では、インフレなど、経済環境が大きく変化した場合に給付の価値が目減りしたり、積立金が不足して年金の運営が困難になりますが、「世代と世代の支え合い」で運営される賦課方式なら、実質的な価値を維持した年金額を受け取ることができるのです。

人によって貰える額がなぜ違うの?

日本の公的年金制度は、20歳以上60歳未満のすべての方が加入する「国民年金」と、会社員・公務員の方が加入する「厚生年金保険」の2階建て構造になっています。つまり会社員・公務員の方は、2つの年金制度に加入していることになり、その分将来支給される年金額も増えるように設定されています。

20歳になったらかならず加入!

日本に住む20歳以上60歳未満のすべての方が国民年金(基礎年金)に加入する義務があり、これを「国民皆年金」といいます。私たちの人生には、自分や家族の加齢、障害、死亡などで自立した生活が困難になるリスクがともないます。あらかじめ保険料を納めることで、すべての国民が必要な時に給付を受けられるのが日本の公的年金制度です。

保険料の納付が難しいときは、

在学中の納付が猶予される制度があります!

20歳になった時から国民年金の被保険者として保険料の納付が義務づけられていますが、在学中で所得がない(または一定以下の)方が、保険料の未納期間を理由に、将来、老齢基礎年金や障害基礎年金を受け取れなくなることを防ぐため、本人が申請すれば保険料の納付が猶予される制度があります。詳しくはお近くの年金事務所にお問い合わせください。

実は日本の年金って

GDPの約1割に相当!

公的年金加入者数は 6,745万人 で日本の人口の半分以上に相当します。そして年金受給権者数は3,978万人。また、保険料収入は 41兆7,509億円 で、これに国庫負担分や年金積立金の運用収入などをプラスして支払われている年金支給額は 54兆991億円 となり、日本の名目GDPの約1割に相当します。それだけ日本年金機構の事業スケールが大きいことを物語っています。(数字はすべて令和5年度末時点)

年金に加入しなくても老後のために

貯蓄しておけばいいんじゃない?

自分の寿命や人生のさまざまなリスク、また将来のお金の価値の変化など、誰にも予測できない中で、貯蓄など個人の備えだけでは限界があります。公的年金制度は、物価や賃金の動向に応じて給付の水準を改定し、私的な貯蓄などでは難しい将来のさまざまな「もしも」を支える役割を担っているのです。

年金ってスマホアプリで

納付ができるって知ってた?

国民年金の保険料は、口座振替、クレジットカード、コンビニエンスストア、インターネットバンキングおよびスマホ決済アプリなど、さまざまな方法で納付することができます。今後のキャッシュレス化の動向を踏まえ、納めやすい環境の整備を進めています。

もしも保険料を納付しなかったら

どうなる?

事故や病気でこれまでのように働けなくなった時や、一家の働き手がなくなった時に年間約83万円※が支給される障害年金や遺族年金が受け取れない場合があります。

また、保険料を納める能力がありながら未納のまま放置すると、財産が差し押さえられることがあります。

令和7年度の障害基礎年金2級および遺族基礎年金の金額