健康保険被扶養者(異動)届(国民年金第3号被保険者関係届)の届出不備や誤りの多い事例

ページID:150020010-514-290-101

更新日:2026年7月13日

このページでは、従業員が家族を被扶養者にするとき、被扶養者に異動があったときの手続きなど、被扶養者について提出する届書の不備や誤りの多い事例を紹介します。

届出した内容などに不備や記入誤りがある場合は、一度受付した届書をお返しする場合があります。

届書をお返しした後に再度届出いただくことは、事業主、事務ご担当者様の手間やご不便をおかけすることになりますので、不備や記入誤りのない届出をお願いします。

目次

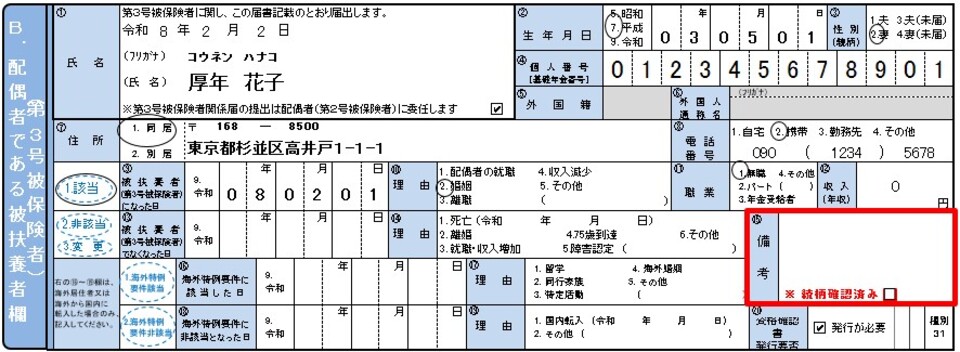

1.続柄確認時の添付書類不備

「被扶養者(異動)届」を提出する際には、続柄確認のために被保険者と被扶養者の続柄が確認できる次のいずれかの添付書類※1が必要です。(コピー不可)

- 被扶養者の戸籍謄(抄)本

- 住民票の写し(被保険者が世帯主で、被扶養者と同一世帯である場合に限る)

※1 被保険者と被扶養者の続柄が書面上で確認できるものを添付してください。

ただし、次のいずれにも該当するときは、続柄確認のための添付書類を省略することができます。

(1)被保険者と扶養認定を受ける方双方の個人番号(マイナンバー)が届書に記入されていること。

(2)扶養認定を受ける方の続柄が届書の記載と相違ないことを確認した旨を、事業主が届書に記入していること。※2

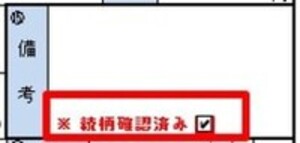

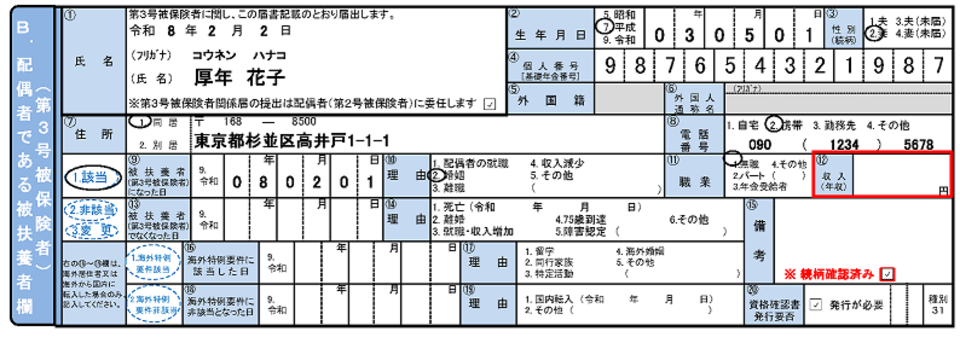

※2 被扶養者欄の備考にある続柄確認済みチェックボックスにレ点を入れることで、記入に代えることができます(扶養認定を受ける方が複数の場合、それぞれチェックが必要です)。

不備のある記入例(チェックボックスのレ点漏れ)

「項番15 備考」欄の記入例

2.収入要件確認時の添付書類不備

「被扶養者(異動)届」を提出する際には、扶養認定を受ける方の収入確認のための添付書類が必要です。

(1)所得税法の規定による控除対象配偶者または扶養親族となっている者

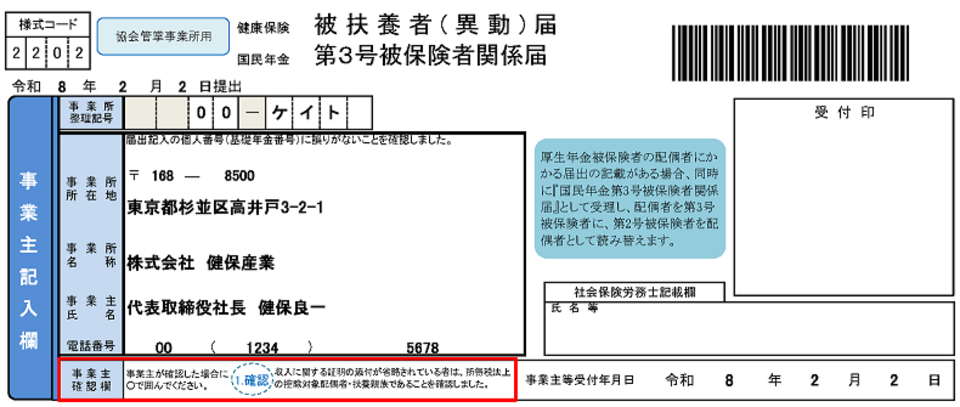

所得税法上の控除対象配偶者・扶養親族であることを事業主が確認し、事業主確認欄の「確認」を○(丸印)で囲んでいる場合および扶養認定を受ける方の年齢が16歳未満の場合は、原則として、収入要件確認のための書類を省略することができます。なお、被保険者の税法上の合計所得金額が1,000万円を超える場合は、所得税法上の控除対象配偶者の適用は受けられないため、収入確認の証明書類が必要です。

(2)(1)以外の者

ア.退職したことにより収入要件を満たす場合

退職証明書または雇用保険被保険者離職票の写し

イ.雇用保険失業給付受給中の場合または雇用保険失業給付の受給終了により収入要件を満たす場合

雇用保険受給資格者証または雇用保険受給資格通知の写し

ウ.年金受給中の場合

現在の年金受取額がわかる年金額の改定通知書などの写し

エ.自営(農業等含む)による収入、不動産収入等がある場合※

直近の確定申告書の写し

※自営業者についての収入額は、当該事業遂行のための必要経費を控除した額となります。

オ.上記イからエ以外に他の収入がある場合

上記イからエに応じた書類および課税(非課税)証明書

カ.上記アからオ以外

課税(非課税)証明書

留意事項(上記(1)で添付書類を省略する場合においても、添付書類が必要となる場合もありますので必ずご確認ください。)

(1)および(2)に共通する事項

障害年金、遺族年金、傷病手当金、出産手当金、失業給付等の非課税対象となる収入がある場合は、別途「受取金額のわかる通知書等のコピー」が必要になります。

不備のある記入例(事業主確認欄の○(丸印)漏れ)

「事業主確認欄」欄の記入例

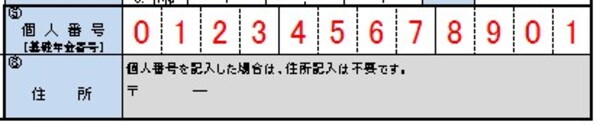

3.個人番号の記入漏れ

「個人番号(基礎年金番号)」欄(下図赤枠部分)には、原則、個人番号(マイナンバー)を記入してください。※

記入がない場合は届書の再提出が必要になります。

また、従業員の方および被扶養者の個人番号を記入する際は、番号法に基づく本人確認(番号確認および身元確認)を必ず行ってください。

※個人番号を有していないなど、個人番号が記入できない場合は基礎年金番号を記入してください。また、被保険者について、基礎年金番号を記入した場合は、必ず住所を記入してください。

不備のある記入例(A.被保険者欄)

「項番5 個人番号(基礎年金番号)」欄の記入例

不備のある記入例(B.配偶者である被扶養者欄)

「項番4 個人番号(基礎年金番号)」欄の記入例

不備のある記入例(C.その他の被扶養者欄1、C.その他の被扶養者欄2)

「項番5 個人番号(基礎年金番号)」欄の記入例

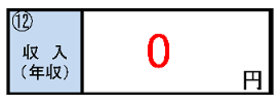

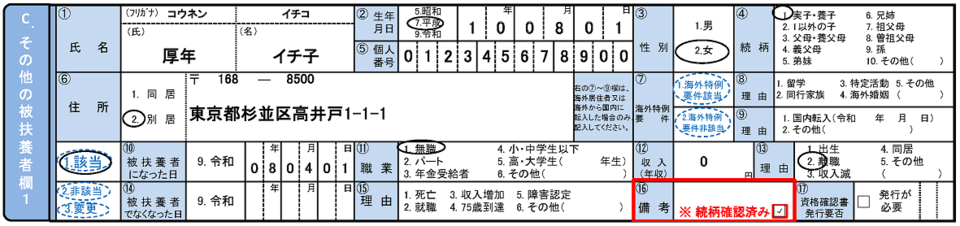

4.収入(年収)の記入漏れ

被扶養者の「収入(年間)」欄には、今後1年間の年間収入見込額を記入してください。

収入が無い場合は「0円」を記入してください。

収入には、非課税対象のもの(障害・遺族年金、失業給付等)も含みます。

非課税対象となる収入がある場合は、別途「受取金額のわかる通知書等のコピー」が必要となります。

不備のある記入例

「項番12 収入(年収)」欄の記入例

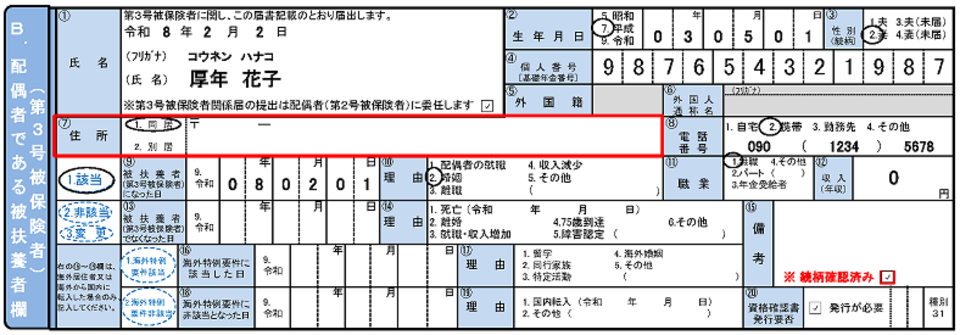

5.住所の記入不備

被扶養者の「住所」欄には、被保険者と同居または別居のいずれかを○(丸印)で囲み、住民票の住所をご記入ください。

よくある誤りとして住所の記入漏れや届書記入住所と住民票上の住所と相違(部屋番号等の記入漏れ含む)があります。

別居の場合でも、住民票上の住所の記入が必要です。

不備のある記入例

「項番7 住所」欄の記入例(記入漏れの場合)

「項番7 住所」欄の記入例(部屋番号等の未記入の場合)

6.被保険者と扶養認定を受ける方が別居している場合の添付書類不備

被保険者と扶養認定を受ける方が別居の場合、仕送りの事実と仕送り額が確認できる書類を添付する必要があります。(16歳未満の方と16歳以上の学生は、添付書類は不要です。)

また、被保険者が行う1回あたりの仕送り額を「備考」に記入してください。

複数回仕送りする場合は「扶養に関する申立書」欄に回数を記入し、被保険者氏名を記入してください。

- 振り込みの場合

「預金通帳等の写し(通帳の名義および振込日と金額の頁)」、「振込明細書」等 - 送金の場合

「現金書留の控え(写し)」

不備のある記入例

「項番16 備考」欄、「扶養に関する申出書」欄の記入例

7.「被扶養者になった理由」と「被扶養者でなくなった理由」の選択誤り

「被扶養者となった理由」、「被扶養者でなくなった理由」には以下から適切な理由を選択し〇(丸印)で囲んでください。

被扶養者となった理由

- 「配偶者の就職」

扶養している被保険者が就職し、新たに健康保険被保険者の資格を取得した場合 - 「出生」

出生により、新たに生計維持関係が発生した場合 - 「婚姻」

婚姻により、新たに生計維持関係が発生した場合 - 「離職」

扶養認定を受ける方が離職し、生計維持関係が発生した場合 - 「収入減少」または「収入減」

扶養認定を受ける方の収入が減少し、被扶養者の収入要件を満たした場合 - 「同居」

同居を開始したことにより、新たに生計維持関係が発生した場合 - 「その他」

その他の理由に該当した場合(理由の詳細を記入する)

被扶養者でなくなった理由

- 「死亡」

被扶養者が死亡した場合 - 「離婚」

離婚により、生計維持関係が解消した場合 - 「就職・収入増加」

被扶養者が就職等により収入が増加し、被扶養者の収入要件を満たさなくなった場合 - 「就職」

被扶養者が就職により収入が増加し、被扶養者の収入要件を満たさなくなった場合 - 「収入増加」

被扶養者の収入が増加し、被扶養者の収入要件を満たさなくなった場合 - 「75歳到達」

被扶養者が75歳に到達し、後期高齢者医療制度の被保険者となった場合 - 「障害認定」

被扶養者で65歳以上75歳未満の者が後期高齢者医療広域連合の障害認定を受け、後期高齢者医療制度の被保険者となった場合 - 「その他」

その他の理由に該当した場合(理由の詳細を記入する)

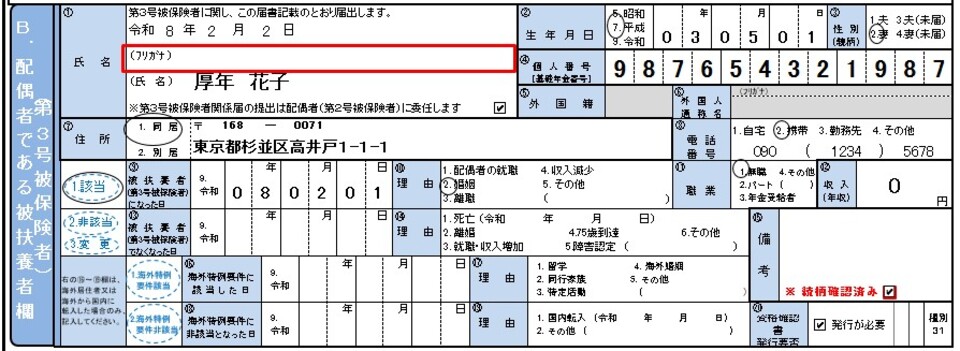

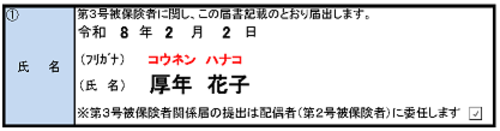

8.氏名のフリガナ記入漏れ

配偶者である被扶養者「氏名」欄には住民票に登録されているものと同じ氏名を記入してください。

よくある誤りとして、(フリガナ)欄の記入漏れがあります。

不備のある記入例

「項番1 氏名」欄の記入例

9.収入確認書類の添付不備

「被扶養者(異動)届」を提出する際には、扶養認定を受ける方の収入確認のための添付書類が必要です。

よくある誤りとして「源泉徴収票」が添付され提出される場合があります。適切な添付書類がない場合、届書の再提出が必要になります。扶養認定を受ける方の収入金額が確認できる書類については、以下を参考に添付してください。

(1)所得税法の規定による控除対象配偶者または扶養親族となっている者

所得税法上の控除対象配偶者・扶養親族であることを事業主が確認し、事業主確認欄の「確認」を○(丸印)で囲んでいる場合および扶養認定を受ける方の年齢が16歳未満の場合は、原則として、収入要件確認のための書類を省略することができます。なお、被保険者の税法上の合計所得金額が1,000万円を超える場合は、所得税法上の控除対象配偶者の適用は受けられないため、収入確認の証明書類が必要です。

(2)(1)以外の者

ア.退職したことにより収入要件を満たす場合

退職証明書または雇用保険被保険者離職票の写し

イ.雇用保険失業給付受給中の場合または雇用保険失業給付の受給終了により収入要件を満たす場合

雇用保険受給資格者証または雇用保険受給資格通知の写し

ウ.年金受給中の場合

現在の年金受取額がわかる年金額の改定通知書などの写し

エ.自営(農業等含む)による収入、不動産収入等がある場合※

直近の確定申告書の写し

※自営業者についての収入額は、当該事業遂行のための必要経費を控除した額となります。

オ.上記イからエ以外に他の収入がある場合

上記イからエに応じた書類および課税(非課税)証明書

カ.上記アからオ以外

課税(非課税)証明書

留意事項(上記(1)で添付書類を省略する場合においても、添付書類が必要となる場合もありますので必ずご確認ください。)

(1)および(2)に共通する事項

障害年金、遺族年金、傷病手当金、出産手当金、失業給付等の非課税対象となる収入がある場合は、別途「受取金額のわかる通知書等のコピー」が必要になります